Bewertungs-Multiples fast auf unverändertem Niveau

„Bewertungsmultiplikatoren sinken aufgrund der Covid-19-Krise.“ Fakt oder Mythos?

In vielen Publikationen wurde in den letzten Wochen angeführt, dass durch den Ausbruch der Covid-19-Pandemie und der damit einhergehenden Wirtschaftskrise die Unternehmensbewertungsmultiplikatoren sinken (werden). Doch auf welchen Umstand führen dies die verschiedenen Verfasser mit gleicher Meinung zurück? Wir haben uns der These „Bewertungsmultiplikatoren sinken wegen der Covid-19-Krise“ angenommen und dabei analysiert, ob die „Multiples“ tatsächlich auf „Talfahrt“ gegangen sind.

Da wir durchschnittlich zwischen sechs und acht Transaktionen pro Jahr abschließen und diese vergleichsweise geringe Anzahl natürlich fernab einer validen statistischen Relevanz liegt, haben wir zu diesem Zweck unsere Untersuchungen auf verfügbare Marktdaten gestützt, die für jedermann nachvollziehbar sind.

Die in vielen Publikationen benannten Multiplikatoren vermeintlich vergleichbarer M&A-Transaktionen weisen bei näherer Betrachtung erhebliche „Unschärfen“ auf (siehe hierzu auch unseren Artikel zur Verwendung von Multiples bei Unternehmenstransaktionen ). Bei der überwiegenden Anzahl der Transaktionen ist nicht bekannt, ob sich der Kaufpreis auf das vergangene, das aktuelle (LTM („Last Twelve Months“)) oder das kommende Wirtschaftsjahr (FY1) bezog. Gerade bei stark wachsenden Unternehmen oder Unternehmen in Krisensituationen sind somit die publizierten Multiplikatoren nicht aussagefähig. Darüber hinaus enthalten die meisten M&A-Transaktionsverträge Geheimhaltungsklauseln über die Konditionen des Vertrags. Vor diesem Hintergrund haftet den meisten Analysen solcher Multiplikatoren ein hohes Maß an Scheingenauigkeit an. Anders verhält es sich bei den Multiplikatoren, die aus am Markt beobachtbaren Wertverhältnissen börsennotierter Unternehmen abgeleitet wurden. Diese stellen die Grundlage unserer weiteren Ausführungen dar.

Die erste Frage, die sich uns dabei stellte war, ob denn der Kapitalmarkt grundsätzlich rentable Unternehmen (z.B. gemessen an deren EBITDA-Marge) höher bewertet, als unrentable.

Die zweite Frage, die wir für relevant hielten, hat mit der finanzmathematischen Herleitung eines Multiplikators zu tun. Ein Bewertungsmultiplikator entspricht – vereinfacht und abgeleitet aus einem simplen Dividend-Discount-Modell – dem Kehrwert der angewendeten Kapitalkosten (siehe hierzu auch unseren Artikel Multiplikatoren in der Transaktionspraxis).

Die gewichteten, durchschnittlichen Kapitalkosten eines Unternehmens setzen sich aus den Eigenkapital- und den Fremdkapitalkosten zusammen. Diese werden mit ihrem Anteil am Gesamtunternehmenswert gewichtet (auf Basis von Marktwerten).

Bei der Bestimmung der Eigenkapitalkosten stellt die Marktrisikoprämie einen wichtigen Bestandteil dar. Die Marktrisikoprämie ist definiert als (Über-)Rendite, die ein Investor bei der Anlage in ein risikoreiches Wertpapier (z.B. Aktie) im Vergleich zur risikofreien Anlage (z.B. in Bundesanleihen) erfährt1 . Bei steigendem Risiko, welches z.B. durch die Covid-19-Pandemie verursacht wird, muss – so die Theorie – auch die Renditeforderungen eines Investors steigen.

Hieraus abgeleitet müssen die Eigenkapitalkosten in einem solchen Szenario (theoretisch) steigen und ceteris paribus die Bewertungsmultiplikatoren (als Kehrwert der Kapitalkosten) sinken. Die Betonung liegt dabei auf ceteris paribus. Denn was in dieser Schlussfolgerung unberücksichtigt bleibt ist, dass aus den höheren Eigenkapitalkosten zwar ein niedriger Eigenkapitalwert resultiert, gleichzeitig steigt jedoch – bei zumeist mindestens gleichbleibendem Fremdkapital – der Anteil dieses Fremdkapitals (zinstragende Verbindlichkeiten) am Gesamtunternehmenswert. Da durch die im Zuge der Covid-19-Krise gestiegene Unsicherheit auch die Kreditausfallwahrscheinlichkeiten (gemessen an den Credit Default Swaps) gestiegen sind, kommt es zu geringeren Marktwerten des Fremdkapitals. Dieser Effekt ist u.E. jedoch nicht so gravierend, dass er zu steigenden gewichteten Kapitalkosten führt. Da Fremdkapital darüber hinaus günstiger als Eigenkapital ist, sinken hierdurch die gewichteten Kapitalkosten wieder. Eine exakte Analyse aller Faktoren bedeutet einen Zeitaufwand, den unsere Mandanten uns im Transaktionsalltag nicht zugestehen. Von daher haben wir uns für die Praktikermethode entschieden und die o.e. Kapitalmarktdaten analysiert. Schaut man sich die aktuellen Marktdaten an, so erkennt man: Ende des ersten Quartals 2020 stiegen die gewichteten, durchschnittlichen Kapitalkosten (WACC) der DAX-30-Unternehmen ggü. dem Jahresende 2019 um durchschnittlich 14,8%. Dies ist sicherlich auf die hohen Kursschwankungen am Kapitalmarkt bis zu diesem Zeitpunkt zurückzuführen. Per 25.05.2020 veränderte sich das Bild auch hier deutlich und unterstreicht unsere Aussage. Die Kapitalkosten per Ende Mai liegen mit rd. 19,2% unter dem Jahresendwert 2019. Auch hier gibt es keine „Anzeichen“ für sinkende Multiplikatoren.

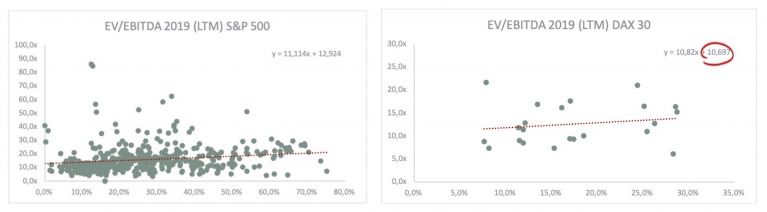

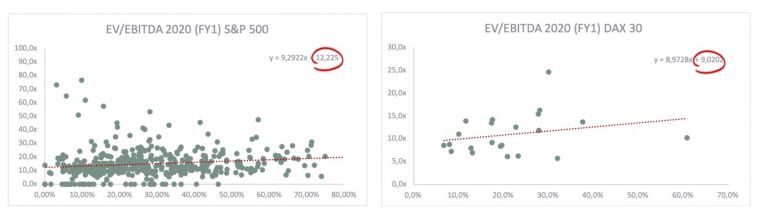

In einem nächsten Schritt haben wir die EV/EBITDA-Multiplikatoren2 der Unternehmen des S&P 500 und die des DAX im Verhältnis zu deren EBITDA-Margen analysiert und dabei die Relationen auf Basis der letzten zwölf Monate („Last Twelve Months“, „LTM) am 31. Dezember 2019 betrachtet („Prä-Covid-19-Zeitraum“). Die gleiche Analyse wurde dann zum 25. Mai 2020 mit dem prognostizierten EBITDA für das Gesamtjahr 2020 („Forward-Multiple“) durchgeführt. Die folgenden Schaubilder zeigen die Ergebnisse:

Zunächst wird ersichtlich, dass die Regressionsgerade der einzelnen Punkte zwar einen positiven Zusammenhang zwischen Profitabilität bezogen auf die EBITDA-Marge und der Bewertung in Form der EV/EBITDA-Multiplikatoren, aber urteilen Sie selbst: Diesen Zusammenhang hätten wir doch deutlicher (in Form einer größeren Steigung) erwartet.

Der Y-Achsenabschnitt der Regressionsfunktion ist zum 31.12.2019 für die Unternehmen des S&P 500 bei 12,9 und bei den Unternehmen des DAX bei 10,7.

Nun sind wir davon ausgegangen, dass die Bewertungsmultiplikatoren für das Jahr 2020 aufgrund von Covid-19 deutlich gefallen sind.

Die Analyse zeigt, dass sowohl im S&P 500, als auch im DAX 30 nur eine marginale Veränderung zwischen den beiden Stichtagen erkennbar ist. Der Y-Achsenabschnitt der Regressionsfunktion ist zum 25.05.2020 für die Unternehmen des S&P 500 bei 12,2x (vgl. 12/19: Differenz -0,9x) und bei den Unternehmen des DAX bei 9,0x (vgl. 12/19: Differenz -1,7x).

Uns ist bewusst, dass der Großteil der Unternehmen Einbußen in ihrer Marktkapitalisierung erfahren hat. Dies resultiert aus unserer Sicht jedoch daraus, dass die Gewinnprognosen nach unten korrigiert wurden und nicht aus deutlich niedrigeren Bewertungsmultiplikatoren herrühren.

Vielmehr sind u.E. die hohen Multiplikatoren der Vergangenheit Ausdruck einer extrem hohen Liquidität, die am Markt (auch weiterhin und trotz COVID-19) vorhanden ist und die Anlagemöglichkeiten sucht. Und wie immer, wenn die Nachfrage hoch ist, steigen die Preise (in unserem Fall die den Preisen zugrundeliegenden Bewertungsmultiplikatoren). Dieser Anlagedruck ist aufgrund von COVID-19 nicht gewichen und deshalb lassen sich auch keine signifikant niedrigeren Bewertungsmultiplikatoren beobachten oder gar begründen.

Um es klarzustellen: Natürlich sinken in vielen COVID-19-belasteten Branchen die Bewertungen und zwar aufgrund von niedrigeren Ergebnissen3. Ein bewertungstechnischer „Double Dip“, d.h. niedrigere Ergebnisse multipliziert mit deutlich niedrigeren Bewertungsmultiplikatoren lässt sich zumindest bei der Beobachtung börsennotierter Unternehmen jedoch nicht feststellen.

1 Seit Beginn der Covid-19-Pandemie ist die Zinsstrukturkurve „am langen Ende“ weiter gesunken. 2 Finanztitel wurden nicht berücksichtigt

3 Das Problem der Übertragbarkeit von Multiplikatoren / Preisrelationen von fungiblen Minderheitsanteilen (wie eben bei Aktien) auf nicht fungible Mehrheitsbeteiligungen (wie beim Verkauf eines mittelständischen Unternehmens) besteht weiterhin.