Erfolgreich, weil wir vorwärts denken

Marktrisikoprämien: Wie Krisen zu Paradoxien oder „Marktanomalien“ führen können – oder: Die Einflüsse der Covid-19-Krise auf Unternehmensbewertungen

Eine der herausragenden Eigenschaften von echten Krisen ist sicher ihre Fähigkeit, dass sie auf viele Bereiche von Arbeit und Leben weithin sichtbaren und massiv spürbaren Einfluss nehmen. Das Perfide an solchen Krisen ist, dass sie manchmal (fast) im Verborgenen auch in finanzmathematischen Bereichen zu Änderungen führen, die man gerne als unveränderlich betrachtet. Um diesen verborgenen Dingen nachzuforschen, muss man natürlich etwas tiefer graben. Hier ist ein Beispiel dafür. Es geht hier um ein Paradoxon, das sich beim Eintritt neuer massiv veränderter Rahmenbedingungen – in diesem Fall Covid-19 – zeigen kann…

Bei Fusionen und Übernahmen (Mergers and Acquisitions) dienen Unternehmensbewertungen als Ausgangspunkt der Preisfindung für Transaktionen. Der Verkäufer bestimmt den Wert seines Unternehmens, um einen Grenzpreis zu ermitteln, zu dem es sich für ihn finanziell lohnt, eine Transaktion einzugehen bzw. diese bei Unterschreiten eines Preises eben nicht mehr einzugehen. Umgekehrt ermittelt der Käufer zunächst einen Wert für das zu erwerbende Unternehmen, wie es steht und liegt, um eine Ausgangsbasis zu erheben, die er auch als Grenzpreis des Verkäufers antizipiert. Hierauf addiert der Käufer die von ihm erwartete Wertsteigerung aus Synergien, um sein Preismaximum zu kennen, bei dem es sich aus seiner Grenzpreisbetrachtung für ihn nicht mehr lohnen würde, die Transaktion abzuschließen.

Zukunftsorientierte, einkommensbasierte Unternehmensbewertungen werden nach dem Ertragswertverfahren oder dem international zumeist verwendeten Discounted-Cashflow-Verfahren (nachfolgend kurz DCF genannt) durchgeführt. Die häufig in der Praxis kommunizierten Multiplikatoren eignen sich zur Komplexitätsreduktion bzw. zur Validierung der Ergebnisse der o.a. DCF-Bewertung. Der IDW S1, der Standard für Unternehmensbewertungen des Instituts für Wirtschaftsprüfer e.V., erläutert in Textziffer 6.2., dass das den prognostizierten Cashflows gegenüberstehende Risiko des Eintritts durch die Kapitalkosten reflektiert werden muss. Da bei der DCF-Methode die zukünftigen Cashflows diskontiert werden, gilt: Je höher der Kapitalisierungszinssatz, desto c.p. kleiner ist der Unternehmenswert und je kleiner der Kapitalisierungszinssatz, desto c.p. größer ist der Unternehmenswert. Diese beiden Grundprinzipien:

-

Kapitalkosten reflektieren das Risiko der Cashflows und

-

je höher der Zinssatz, desto kleiner der Unternehmenswert und je kleiner der Zinssatz, desto höher der Unternehmenswert

sind für die weiteren Ausführungen extrem wichtig.

Unabhängig davon, welche Methode des DCF-Verfahrens verwendet wird, müssen die Eigenkapitalkosten bestimmt werden. Zumeist geschieht dies mit Hilfe des Capital Asset Pricing Model (kurz CAPM). Hiernach setzen sich vereinfacht die Eigenkapitalkosten wie folgt zusammen:

Eigenkapitalkosten = Risikofreier Zinssatz + Marktrisikoprämie * Betafaktor

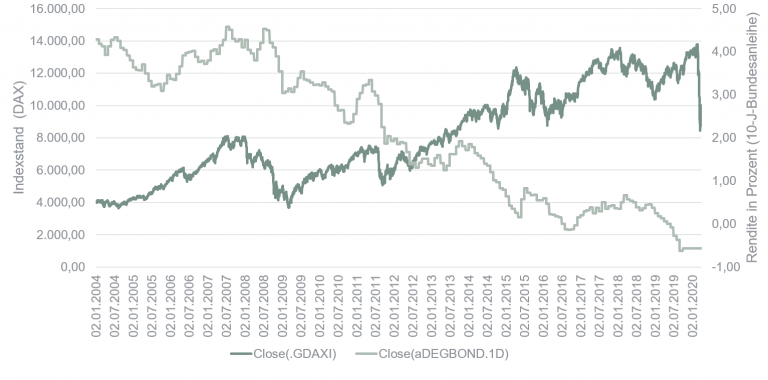

Der risikofreie Zinssatz wird auf Basis der Renditeentwicklung von Staatsanleihen ermittelt. In der unten dargestellten Grafik zeigt die grüne Linie beispielhaft die Renditeentwicklung einer 10-jährigen Bundesanleihe.

Hätte man zum 31.12.2019 Eigenkapitalkosten ermittelt, so würden sich die Eigenkapitalkosten mit Hilfe der oben dargestellten Formel beispielhaft wie folgt zusammensetzen:

Eigenkapitalkosten = 0,2%1 + 7% * 1,0

Hierbei wird die enorme Bedeutung der Marktrisikoprämie offensichtlich. Im Laufe der Jahre haben sich folgende methodischen Ansätze zur Ermittlung der Marktrisikoprämie herausgebildet:

1. Ibbotson / Historische Marktrisikoprämie

2. Ibbotson / Supply Side Marktrisikoprämie

3. Damodaran / Implizite Marktrisikoprämie

4. Umfragen

zu 1. Ibbotson / Historische Marktrisikoprämie

Die Marktrisikoprämie entspricht bei der Ermittlung über historische Daten der Differenz zwischen der Rendite einer risikolosen Anlage und der Rendite des Marktportfolios, häufig vereinfacht auch berechnet über einen der Hauptaktienindizes, in unserem Beispiel dem Deutschen Aktienindex DAX. Sie misst also den Renditeaufschlag auf eine risikolose Rendite, den der Markt für risikobehaftete Eigenkapitalanlagen inhärent annimmt.

Betrachtet man nun die Entwicklung des Kapitalmarktes seit Beginn der COVID-19-Krise in 2020, so zeigt sich ein rapider Abfall im DAX (dunkelgrüne Linie), der in der jüngeren Historie seines Gleichen sucht. Gleichzeitig sieht man, dass die Entwicklung der Bundesanleihen horizontal flach verläuft – eben auf dem „Fast-Null-Niveau“ verharrt. Wenn man nun c.p. davon ausgeht, dass sich die Marktrisikoprämie aus der Differenz zwischen der Rendite einer risikolosen Anlage und der Rendite des Marktportfolios ergibt, so wird deutlich, dass diese Marktrisikoprämie nun rechnerisch kleiner werden müsste.

Bei der Berechnung der Eigenkapitalkosten drückt sich dies c.p. in niedrigeren EK-Kosten aus und damit würden die hiermit ermittelten Unternehmenswerte steigen.

Dieses Paradoxon ist und kann nicht richtig sein. In Zeiten, in denen die Volatilität (hier dargestellt am Volatilitätsindex) wiederum enorm gestiegen ist und jeder von uns ein aus unserer Sicht noch nie dagewesenes Maß an Unsicherheit verspürt, dürfen u.E. Unternehmenswerte nicht durch ein solches Modell nach oben gehen.

„Krisenjahre gehen üblicherweise mit einer höheren Risikoaversion und damit mit einer Erhöhung der tatsächlich vom Markt geforderten Marktrisikoprämie einher. Ansonsten wären ja die Kurse nicht in so starkem Maße gefallen (angenommen, nicht der vollständige Kursverlust kann auf Veränderungen der Wachstumserwartungen zurückgeführt werden). Die errechneten und die intuitiv erwarteten Marktrisikoprämien laufen also in unterschiedliche Richtungen.“ 2

Zu 2: Ibbotson / Supply Side Marktrisikoprämie

Bei der Ermittlung der Marktrisikoprämie über den Supply-Side-Ansatz wird die Rendite in zwei Blöcke unterteilt: Block A ist der Total Return (Kursveränderungen einer Anlage zzgl. der ausbezahlten Dividenden bzw. Couponzahlungen); Block B ist die marktseitig bedingte Änderung der Bewertung, in Form der Veränderung des Kurs-Gewinn-Verhältnisses (P/E Growth). Subtrahiert man vom Total Return das P/E Growth, so erhält man die Rendite, die ausschließlich im Equity (Supply Side) und nicht vom Markt „geliefert“ wird. Aus unserer Sicht entspricht diese Vorgehensweise jedoch nicht dem Sinn einer Marktrisikoprämie, die doch die Anforderungen eines Investors gerade inklusive der Bewertungsveränderungen des Marktes reflektieren sollte und dementsprechend eher die „Demand Side“ darstellen muss. Auch dieses Verfahren ist u.E. ungeeignet, die Marktrisikoprämie, insbesondere im derzeitigen Umfeld, abzubilden.

Zu 3) Damodaran / Implizite Marktrisikoprämie

Bei der Ermittlung einer zukunftsorientierten „Impliziten Marktrisikoprämie“ wird versucht völlig ohne historische Daten auszukommen. In der einfachsten Form verwendet man das Dividend Discount Model (DDM) von Gordon/Shapiro mit

Wenn man nun statt dem Aktienkurs den „Aktienkurs des Index“ einsetzt und die Dividende auf die „Dividende pro Aktie des Index“ erweitert, dann muss man die Gleichung – bei gegebener nachhaltiger Wachstumsrate – nach dem Diskontsatz auflösen. Subtrahiert man anschließend vom Diskontsatz den risikofreier Zins ab, so gelangt man zur Marktrisikoprämie.

Die aktuelle Zinsstrukturkurve zeigt für die nächsten 30 Jahre ab dem Jahr 25 zwar wieder eine Umkehr in den positiven Bereich, jedoch bewegen wir uns weiter auf einem Niveau „leicht unter Null“.3

Evtl. Anpassungen der Rendite durch Berücksichtigung eines Betafaktors sind nicht notwendig, da dieser bei der Betrachtung des Gesamtmarktes definitionsgemäß 1 ist.

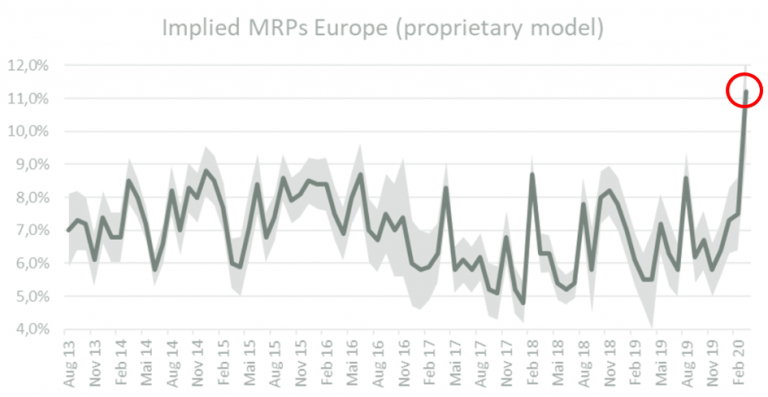

Da im Aktienkurs die Meinung der Anleger über die zukünftige Entwicklung des Marktes enthalten (implizit) sind, kommt dieser Ansatz ohne historische Daten aus. Auf den ersten Blick sehen die Ergebnisse der so ermittelten Marktrisikoprämie aus, als seien sie geeignet die aktuelle Situation abzubilden:4

Zugegebenermaßen ist die o.a. Formelauflösung nicht eine „einfache Umformung“, denn die Ermittlung der nachhaltigen Wachstumsrate ist keinesfalls trivial und kommt ebenfalls „einen Blick in die Glaskugel“ gleich.

Ebenso verändern sich in Krisenzeiten die Dividendenerwartungen extrem. Selbst Unternehmen, die in 2019 noch einen Jahresüberschuss erwirtschaftet haben und diesen in Form einer Dividende (die ein Parameter in der Bewertung des Aktienpreises ist) an die Aktionäre ausschütten wollten, ändern aktuell ihre dahingehenden Überlegungen 5 . Ob diese verändernden Parameter sich direkt im Aktienkurs niederschlagen ist ungewiss. Dementsprechend ist der o.e. einfache Ansatz über das DDM fragwürdig.

Zu 4) Umfragen

Der guten Ordnung wegen sei der o.g. vierte Punkt der "Umfragen" ebenfalls erwähnt. Diese Vorgehensweise hat u.E. jedoch zwei Problemfelder. Einerseits gibt es bei einfacher Aufnahme der Meinungen von Marktteilnehmer keine Hintergründe über die Ermittlungsart der genannten Prämie und zweitens (so Meitner a.a.O) sinkt mit zunehmenden Professionalitätsgrad der Befragten, deren Lust an einer solchen Umfrage teilzunehmen, was das fachliche Niveau der Ergebnisse nach unten bewegt.

Zur Anwendbarkeit des CAPM haben wir bereits 2012 in Allerts Brief einen Beitrag verfasst (Das Capital Asset Pricing Model und die mittelständischen Anomalien), der an Aktualität durch die neue „CORONA-Situation“ nicht verloren hat.

Die Unternehmensbewertung geht grundsätzlich vom sog. Äquivalenzprinzip aus, das vereinfacht besagt, dass das Risiko der Cashflows adäquat in der Höhe des Kapitalisierungszinssatzes abgebildet sein muss. Je höher das den Cashflows innewohnende Risiko, desto höher muss der Kapitalisierungszinssatz sein. Aktuell steht doch jeder Unternehmer vor der Herausforderung, dass sein unternehmerisches Risiko durch die aktuell noch vorherrschende Unsicherheit hinsichtlich des zeitlichen und monetären Ausmaßes dieser Krise immens hoch (siehe hierzu auch oben die Abweichung des aktuellen Stands des 12-M-Volatilitäsindex gegenüber dem Medianwert der letzten 15 Jahre) ist und somit auch der Kapitalisierungszinssatz in der klassischen Bewertungsdenke des DCF-Verfahrens steigen müsste. Dies ist jedoch wie o.e. beschrieben nicht zwangsläufig gegeben.

Der Fachausschuss für Unternehmensbewertung und Betriebswirtschaft des IDW („FAUB“) veröffentlicht in unregelmäßigen Abständen Empfehlungen zur Marktrisikoprämie. Eine erste Empfehlung gab der FAUB 2004 ab und nannte hierbei eine Marktrisikoprämie in Höhe von 4,0 % bis 5,0 %6 für sachgerecht. Nach der Finanzmarktkrise und der damit verbundenen, erhöhten Unsicherheit am Kapitalmarkt hat der FAUB Anfang 2012 empfohlen, bei Unternehmensbewertungen sich eher am oberen Rand der neu empfohlenen Bandbreite von 4,5 % bis 5,5 % zu orientieren. Ende 2012 gab es erstmals eine Abweichung von den statistisch zu beobachtenden Marktrisikoprämien und eine Empfehlung sich ab diesem Zeitpunkt bei der Bemessung der Marktrisikoprämie an einer Bandbreite von 5,5 % bis 7,0 % zu orientieren. Aufgrund der anhalten Niedrigzins-politik lag die Zinsstrukturkurve deutscher Staatsanleihen im August 2019 über die gesamte Laufzeit von 30 Jahren im negativen Bereich. Vor dem Hintergrund dieser im CAPM nicht angelegten Anomalie hat der FAUB 2019 seine Empfehlung für die Marktrisikoprämie auf 6,0 % – 8,0 % angehoben.

Der FAUB verweist bei der Bekanntgabe einer Empfehlungen für die Marktrisikoprämie auf einen „verwendeten pluralistischen Ansatz“7 , d.h. die Berücksichtigung der Ergebnisse einer Mehrzahl an Verfahren. In seiner neuesten Veröffentlichung schreibt er darüber hinaus, dass keine Gründe erkennbar sind, die „für eine Änderung der Methodik zur Ableitung des Kapitalisierungszinssatz (d.h. inkl. der Marktrisikoprämie)8“ sprechen . Entscheiden Sie selbst, ob Sie das ebenso sehen.

Allert & Co. wird für Bewertungen mit Stichtagen nach dem 31.12.2019 bis zum Ende der COVID-19-Krise sowohl in transaktionsbezogenen Unternehmensbewertungen als auch in gutachtlichen Stellungnahmen u.a. durch den Einsatz von Risikosimulationsmodellen (Monte-Carlo-Simulationen) die erkannten Schwächen des CAPM zu minimieren bzw. zu eliminieren versuchen, um die aktuelle Risikosituation adäquat abzubilden und damit die Grundlage zu schaffen, strategisch notwendige M&A-Transaktionen auf ein solides Bewertungsfundament aufzubauen.

1 Rechnerisch war der Basiszinssatz per 31.12.2019 bei 0,173. Der IDW empfiehlt jedoch, um eine Scheingenauigkeit zu vermeiden, bei Zinssätzen unter 1% auf 1/10-Prozentpunkte zu runden.

2 Meitner/Streitferdt „Risikofreier Zins und Marktrisikoprämie“ in Peemöller „Praxishandbuch der Unternehmensbewertung“; 6. Auflage 2015

3 Quelle: http://www.basiszinskurve.de/basiszinssatz-gemaess-idw.html

4 Sehr gute Darstellung bei https://valuesque.com/2020/04/01/coronavirus-und-unternehmensbewertung-warum-der-faub-nicht-richtig-liegt-teil-2-der-kapitalkostendiskussion/

5 So z.B. https://www.frankenpost.de/deutschlandwelt/wirtschaft/Puma-will-Dividende-aussetzen-und-frisches-Geld-besorgen;art2799,7201438

6 Alle nachstehend aufgeführten Werte verstehen sich vor persönlichen Steuern

7 Siehe https://www.idw.de/idw/idw-aktuell/neue-kapitalkostenempfehlungen-des-faub/120158

8 Siehe https://www.idw.de/blob/122884/2316fb82457e82143445b8d0740a3e89/down-corona-faub-fachlicher-hinweis-data.pdf